1月7日,中國(guó)基金業協會正式公布了2020年(nián)度的(de)《全國(guó)公募基金市(shì)場投資者狀況調查報告》(下稱“報告”)。

報告主要包括兩部分:

基于個人投資者問卷調查回收的(de)84807份個人投資者的(de)主觀意願數據,完成個人投資者的(de)調查結果分析;

基于機(jī)構投資者問卷調查回收的(de)409份機(jī)構投資者的(de)主觀意願數據,完成機(jī)構投資者的(de)調查結果分析。

超九成投資者個人收入在50萬元以下

報告顯示,截至2020年(nián)底,全國(guó)公募基金場外和(hé)場內(nèi)投資者保持整體上漲趨勢:場外投資者總量67102.9萬,其中自(zì)然人投資者數量66971.0萬;場內(nèi)投資者總量2524.2萬,其中自(zì)然人投資者2515.7萬。

從性别比例來看,個人投資者中男性占54.1%,女性占45.9%,男女保持平衡,且曆年(nián)來相對穩定。

從年(nián)齡結構來看,30~45歲的(de)個人投資者占比将近四成,達到38.8%。

30歲以下和(hé)45~60歲的(de)人群占比均在四分之一(yī)以上,比例分别為(wèi)27.7%和(hé)25.8%。

60歲以下各年(nián)齡段之間的(de)投資者分布基本均勻。60歲以上的(de)個人投資者占比為(wèi)7.7%。

與2019年(nián)調查數據相比,30歲以下投資者比例下降,45~60歲投資者比例上升,主力人群30~45歲投資者則大緻保持不變。

此外,報告顯示,超九成個人投資者稅後年(nián)收入在50萬元以下。

接受調查的(de)自(zì)然人投資者2020年(nián)度個人稅後收入多集中在50萬元以下,占比為(wèi)91.6%,與2019年(nián)調查數據(91.4%)相比基本保持一(yī)緻。

50萬元成為(wèi)明顯的(de)分水嶺,收入50萬元以上者僅占8.4%。收入在10萬~50萬元之間的(de)投資者最多,占比為(wèi)45.3%;

其次是5萬~10萬元之間,占比約有(yǒu)三成(31.8%);5萬元以下的(de)投資者占比為(wèi)14.5%;50萬~300萬元占比為(wèi) 7.2%;300萬元以上占比約1.2%。

在金融資産總規模方面,報告顯示,近七成投資者金融資産總規模低(dī)于50萬元。

具體而言,金融資産總規模超過300萬元的(de)個人投資者占5.0%;金融資産規模在100萬到300萬元之間的(de)占9.3%,金融資産規模在50萬到100萬元之間的(de)占17.4%,以上金融資産超過50萬元的(de)個人投資者總計占比31.7%。

2020年(nián)度個人投資者的(de)金融資産總規模與2019年(nián)調查數據相比大緻相當,但金融資産在50萬元以上的(de)投資者比例從37.0%稍下降至31.7%,金融資産總規模低(dī)于50萬元的(de)整體占比由62.9%上升至68.3%。

而在投資金額占家庭年(nián)收入比重方面,報告數據顯示,超八成投資者在50%以下。數據顯示,81.3%的(de)投資者金融投資金額占家庭年(nián)收入比重不超過一(yī)半。

其中,投資金額占家庭年(nián)收入的(de)比重10%以下的(de)投資者占比18.0%,比重介于10%~30%的(de)投資者占35.6%,比重介于30%~50%的(de)投資者占27.7%。

與2019年(nián)相比,投資金額占家庭年(nián)收入的(de)比重在50%以下的(de)投資者占比由75.4%上升至81.3%,上升5.9個百分點。

在投資金融品種層面,超半數投資者首選現金管理(lǐ)類産品,數據顯示,個人投資者投的(de)金融品種表現出以現金管理(lǐ)類為(wèi)主、多樣化配置的(de)特征。

其中“銀行(xíng)理(lǐ)财産品”和(hé)“存款”占比均超過50%,分别為(wèi)53.2%、53.0%;“股票(piào)”“非貨币公募基金”以及“貨币基金”占比分别為(wèi)45.3%、41.8%、38.2%;“債券”“保險産品”占比在10%~20%之間;“私募證券基金”“期貨、期權等金融衍生品”“私募股權基金”以及“信托産品”等其他,占比均低(dī)于10%。

報告調查數據顯示,個人投資者投資公募基金的(de)主要資金來源為(wèi)“從存款轉入”“新增收入”,分别有(yǒu)76.3%和(hé)74.5%的(de)投資者符合此選項;“從銀行(xíng)理(lǐ)财産品轉入”以及“從股票(piào)轉入”為(wèi)次選擇,分别有(yǒu)37.6%、35.8%的(de)投資者選擇。

另有(yǒu)15.7%和(hé)15.0%的(de)投資者資金來源于“從債券轉入”以及“其他”渠道(dào);從期貨、期權等金融衍生品、保險産品、信托産品、私募證券或私募股權基金等渠道(dào)轉入的(de)比例均不超過7%。

在公募基金投資品種選擇層面,投資者更傾向股票(piào)型和(hé)混合型基金。

調查數據顯示,股票(piào)型基金被超過七成接受調查的(de)個人投資者(74.1%)選擇為(wèi)公募基金主要投資品種,54.8%選擇混合型基金,股票(piào)型和(hé)混合型基金較為(wèi)突出。其他債券型基金(不含指數基金)、指數基金(不含ETF)、貨币市(shì)場基金的(de)選擇比例分别是43.9%、40.6%、22.9%。

“基金收益表現與投資者預期不符”是長(cháng)期投資的(de)阻礙

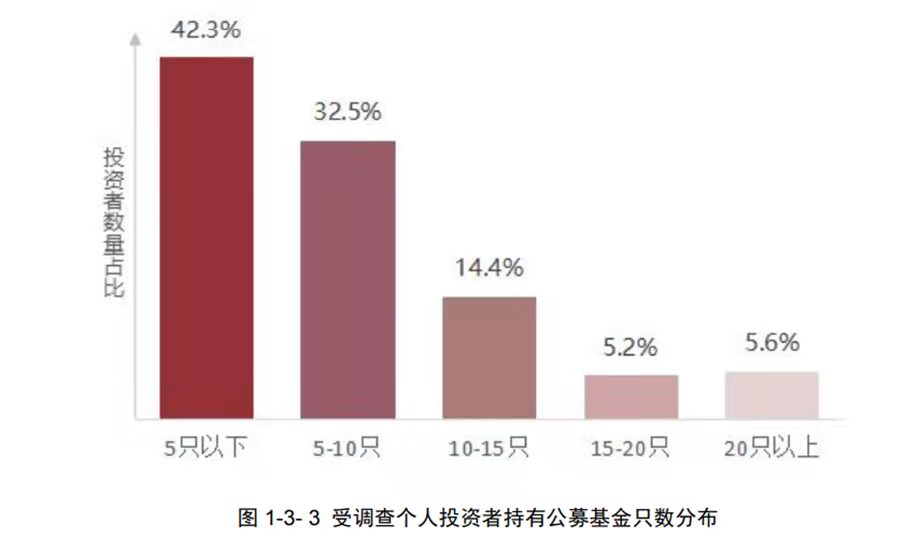

調查數據顯示,投資者持有(yǒu)公募基金的(de)隻數總體呈倒三角形,大部分人表示持有(yǒu)基金少于10隻。

持有(yǒu)“10隻以下”的(de)投資者占比超過七成,其中,持有(yǒu)“5隻以下”占比42.3%,持有(yǒu)“5~10隻”占比32.5%。

另有(yǒu)14.4%、5.2%、5.6%的(de)投資者選擇持有(yǒu)“10~15隻”、“15~20隻”、“20 隻以上”。

調查數據顯示,自(zì)然人投資者較為(wèi)清楚自(zì)己持有(yǒu)公募基金的(de)所屬公司,且傾向于差異化較大的(de)基金配置。所持基金屬于5家及以上公司的(de)投資者占比31.4%,這一(yī)數字與2019年(nián)調查數據(32.7%)大緻相同。

屬于4家、3家、2家、1家公司的(de)投資者分别占比11.2%、25.5%、19.4%、12.1%,與2019年(nián)調查數據(分别為(wèi)11.3%、26.3%、18.1%、11.6%)也基本相同。

本次調查中,表示不清楚持有(yǒu)基金所屬公司的(de)投資者較少,僅為(wèi)0.5%。

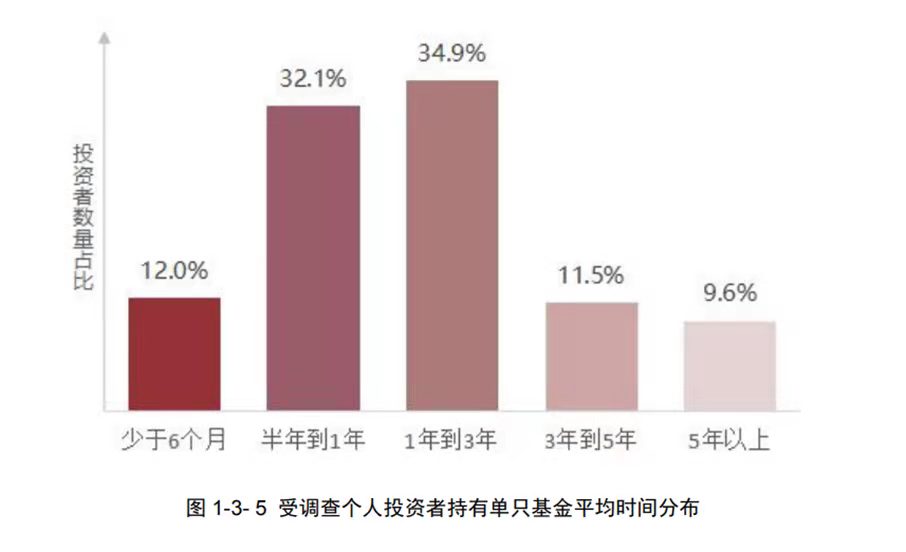

在持有(yǒu)單隻公募基金平均時間層面,超半數投資者選擇1年(nián)以上。從總體來看,單隻公募基金持有(yǒu)期為(wèi)1到3年(nián)的(de)個人投資者占比最大,為(wèi)34.9%。

平均持有(yǒu)時間為(wèi)3年(nián)到5年(nián)和(hé)5年(nián)以上的(de)個人投資者的(de)比例分别為(wèi)11.5%和(hé)9.6%。以上持有(yǒu)單隻公募基金平均時間在1年(nián)以上的(de)投資者總計占比56.0%。

與2019年(nián)相比,投資者持有(yǒu)單隻基金的(de)平均時長(cháng)無明顯變化,但投資者顯然更有(yǒu)耐心,持有(yǒu)更長(cháng)時間的(de)投資者比例在緩慢上升,比如(rú)持有(yǒu)5年(nián)以上的(de)投資者比例從2019年(nián)的(de)7.7%上升至9.6%。

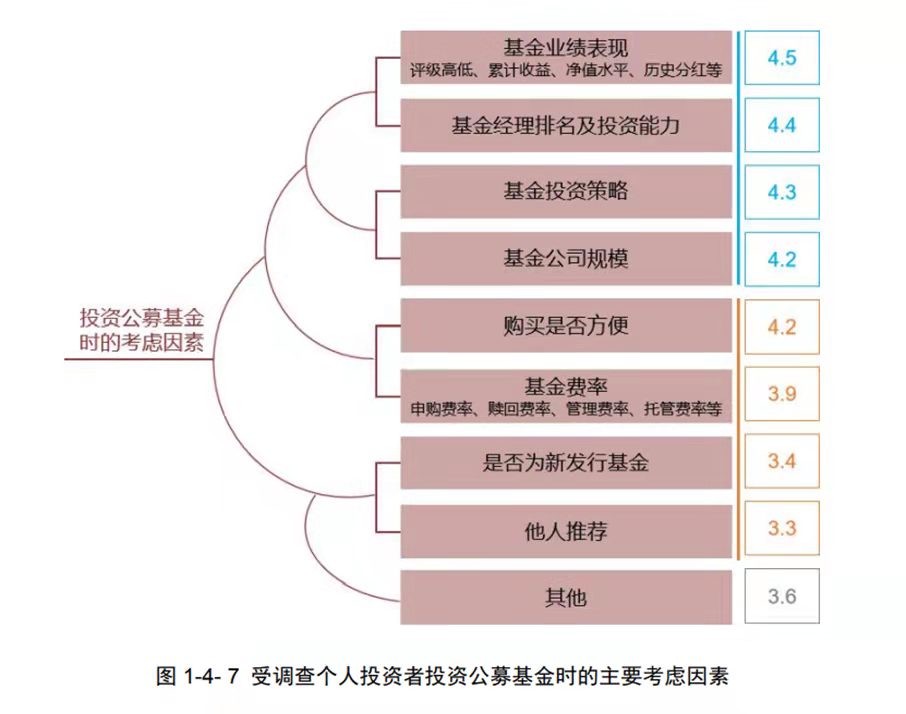

53.6%的(de)投資者認為(wèi)“基金收益表現與自(zì)己預期不符”是影響其開展中長(cháng)期基金投資的(de)障礙;50.1%的(de)投資者則将“基金投資時長(cháng)與自(zì)己希望的(de)周期不匹配”視(shì)為(wèi)障礙;45.6%的(de)投資者認為(wèi)長(cháng)期投資的(de)障礙是“基金選擇困難、需要專業的(de)投資顧問幫助”。

在是否投資設定封閉期或最低(dī)持有(yǒu)期限的(de)公募基金方面,53.8%的(de)個人投資者表示有(yǒu)過投資,這一(yī)比例與2019年(nián)調查數據(51.1%)相比有(yǒu)緩慢增長(cháng)。

36.3%的(de)個人投資者雖未投資,但表示“将來會考慮”,這一(yī)比例與2019年(nián)(40.1%)相比有(yǒu)所下降。以上兩項即已經有(yǒu)投資或将來會考慮的(de)投資者占比合計90.1%。

另有(yǒu)9.9%的(de)投資者則表示自(zì)己“将來也不會考慮”,與2019年(nián)(8.8%)相比,該數據有(yǒu)所上升。可(kě)見投資者對于設定封閉期或最低(dī)持有(yǒu)期限的(de)基金産品态度相對穩定。

總體來說,大部分自(zì)然人投資者對基金定投持肯定态度。認為(wèi)基金定投“可(kě)以分散投資風險、是一(yī)種省心省力的(de)投資方式”的(de)被調查者占比為(wèi)71.1%。15.4%的(de)投資者持中立态度,認為(wèi)基金定投“和(hé)一(yī)般的(de)基金投資沒有(yǒu)區别”。僅13.4%的(de)投資者持負面态度,認為(wèi)“基金定投不如(rú)一(yī)般的(de)基金投資、不如(rú)自(zì)己選擇”。

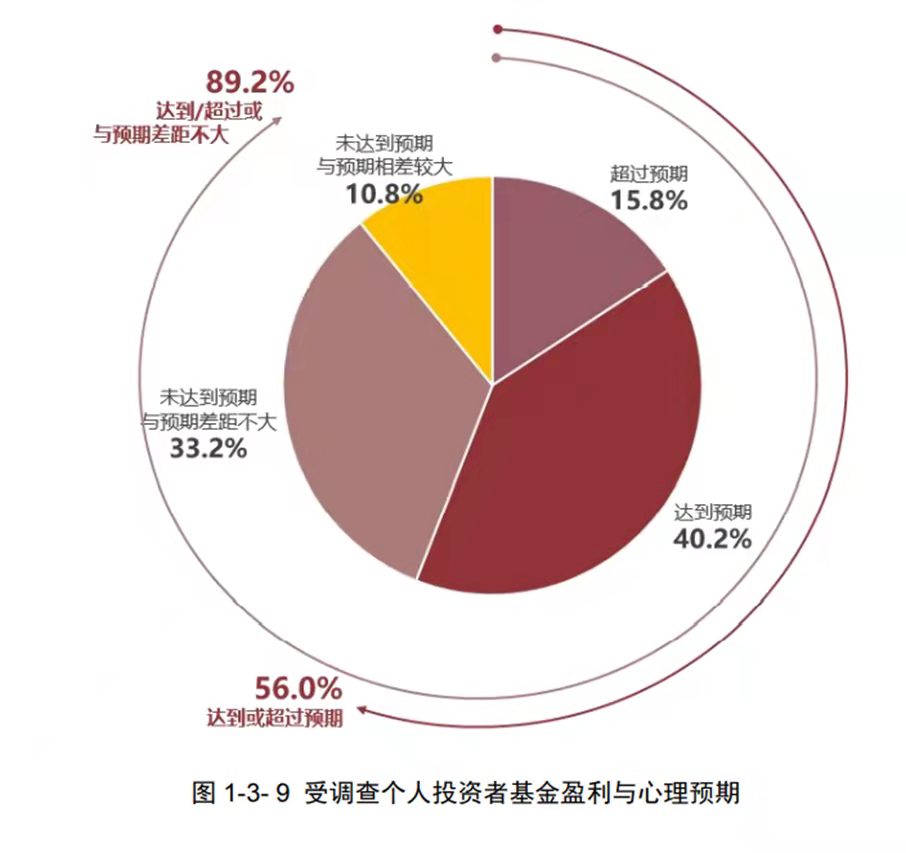

在公募基金投資中,盈利與心理(lǐ)預期基本保持一(yī)緻的(de)個人投資者占比近七成:盈利達到預期的(de)比例為(wèi)40.2%,雖然沒有(yǒu)達到預期但相差不大的(de)比例為(wèi)33.2%。

另外還有(yǒu)15.8%的(de)投資者表示收獲了超過預期收益的(de)盈利,以上三者(超過預期、達到預期、未達到預期但與預期差距不大)合計為(wèi)89.2%。僅有(yǒu)10.8%的(de)投資者表示收益未達到預期且相差較大,在所有(yǒu)被調查的(de)投資者中占比最少。

大部分個人投資者比較關注創新型基金如(rú)碳中和(hé)、公募REITs、養老目标基金、科(kē)創闆主題基金等,被調查者中有(yǒu)近九成(89.4%)投資者表示對此關注,僅有(yǒu)10.6%的(de)投資者表示目前不關注。

而在對待收益與風險的(de)關系上存在顯著的(de)性别差異,男性投資者願意承擔更大的(de)投資風險。

調查數據中,表示“盡可(kě)能保證本金安全、不在乎收益率比較低(dī)”或是期望“産生一(yī)定收益,可(kě)以承擔一(yī)定風險”的(de)投資者中,女性比例(72.5%)明顯高(gāo)于男性(61.1%),而表示“追求較多收益,可(kě)以承擔較大風險”的(de)男性(30.8%)比女性(23.5%)多,希望“實現資産大幅增長(cháng),為(wèi)此願意承擔很大風險”的(de)男性比例(8.0%)是女性(4.0%)的(de)兩倍。

調查數據同時顯示,願意承擔的(de)風險随年(nián)齡增長(cháng)而有(yǒu)所增加,但也保持在“産生一(yī)定收益、可(kě)以承擔一(yī)定風險”,以及“産生較多收益、可(kě)以承擔較大風險”這兩個選項中。

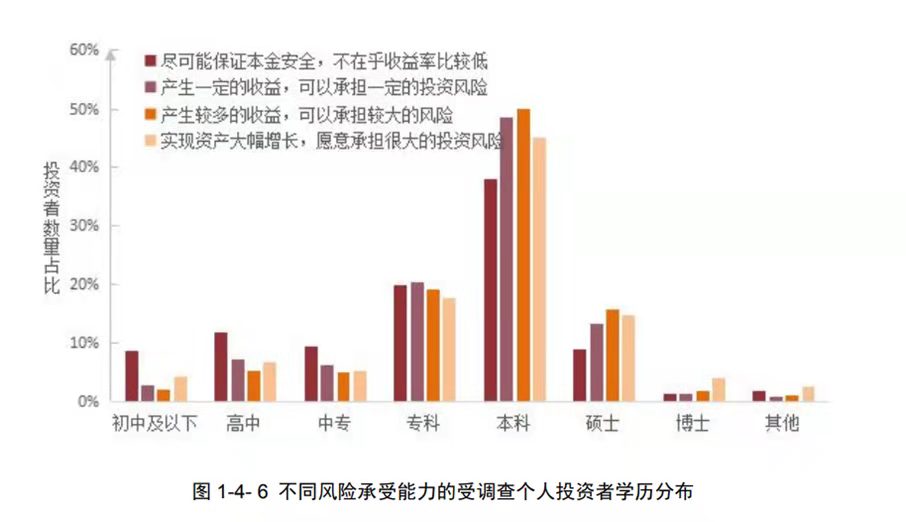

風險承受能力與學(xué)曆背景之間有(yǒu)較為(wèi)穩固的(de)關系,數據顯示中專、高(gāo)中、初中及以下學(xué)曆的(de)投資者,更傾向于“盡可(kě)能保證本金安全,不在乎收益率比較低(dī)”。

專科(kē)及以上學(xué)曆的(de)投資者,對風險的(de)承受能力開始增強:專科(kē)學(xué)曆的(de)投資者追求“産生一(yī)定收益,可(kě)以承擔一(yī)定投資風險”,而且不同風險偏好類型的(de)投資者比例大緻相當。

本科(kē)和(hé)碩士學(xué)曆的(de)投資者追求“産生較多收益,可(kě)以承擔較大風險”,且除了“實現資産大幅增長(cháng),願意承擔很大風險”外,随着風險加大,投資者比例也在不斷上升,碩士學(xué)曆的(de)投資者這種梯度上升趨勢更為(wèi)明顯。

此外,博士學(xué)曆的(de)投資者更偏好高(gāo)風險類型,追求“資産大幅增長(cháng),願意承擔很大風險”的(de)比例更加突出。

超六成投資者傾向左側交易

在購買公募基金時,大部分投資者也都選擇相信自(zì)己的(de)判斷,當“自(zì)己發現某隻基金表現非常好”時購買公募基金的(de)比例高(gāo)達66.7%,并且個人投資者認為(wèi)自(zì)己購買公募基金受他人影響較小,其中,受“他人強力推薦”影響的(de)比例為(wèi)29.0%,不足三分之一(yī);受“身邊的(de)人都在買基金”影響的(de)比例僅有(yǒu)9.3%。

值得注意的(de)是,購買公募基金時機(jī)最高(gāo)比例(66.8%)的(de)情形為(wèi)“大盤正下跌,有(yǒu)抄底機(jī)會”,而“大盤正上漲,看好市(shì)場情形”的(de)比例為(wèi)44.5%。

由此見得,個人投資者更多傾向于在具有(yǒu)一(yī)定風險的(de)行(xíng)情中冒險尋找投資機(jī)遇。

超六成(63.3%)的(de)投資者在購買基金後比較注重長(cháng)期收益,其中,“一(yī)般不查看賬戶盈虧”的(de)比例為(wèi)23.2%,“偶爾查看賬戶盈虧”的(de)比例為(wèi)40.1%。

此外,還有(yǒu)25.1%的(de)投資者雖然“頻繁查看賬戶盈虧情況但不頻繁交易”。僅有(yǒu)11.5%的(de)投資者“頻繁查看賬戶并進行(xíng)交易操作”。

調查數據顯示,基金虧損在10%以下時,僅有(yǒu)7.9%的(de)投資者出現明顯焦慮,但虧損超過10%則焦慮者的(de)比例迅速上升到34.1%,總體而言虧損在30%~50%時出現焦慮的(de)投資者比例最多,為(wèi)35.1%。

虧損10%~50%時會出現明顯焦慮的(de)投資者比例為(wèi)69.2%,這與2019年(nián)的(de)調查數據(67.2%)基本一(yī)緻,可(kě)見由基金虧損所緻的(de)焦慮心理(lǐ)在投資者中間也有(yǒu)着相對穩定的(de)模式。

個人投資者購買公募基金産品的(de)渠道(dào)中,個人投資者選擇最多的(de)渠道(dào)是通過“銀行(xíng)渠道(dào)”(46.2%),接下來依次是“公募基金管理(lǐ)人直銷渠道(dào)”(43.5%)、“券商(shāng)渠道(dào)”(41.6%)、“獨立基金銷售機(jī)構渠道(dào)”(37.1%)。通過上述各渠道(dào)購買基金的(de)投資者比例均處于35%到50%之間,相互間差别不大。

由此可(kě)見,個人投資者購買公募基金的(de)渠道(dào)更加多樣化。

(文章(zhāng)來源:第一(yī)财經)